Limiti dell'assegno bancario: importo massimo, regole antiriciclaggio e cosa rischi se li superi

30/04/2026

L’assegno bancario resta uno strumento di pagamento utilizzato sia da privati sia da imprese, ma si muove oggi all’interno di un quadro normativo molto più rigido rispetto al passato, costruito per contrastare evasione fiscale e riciclaggio di denaro e per garantire la tracciabilità dei flussi finanziari significativi.

Comprendere quali siano i limiti di importo, come funzionano le regole antiriciclaggio e quali rischi si corrono quando questi vincoli vengono ignorati non è un tema teorico, perché le violazioni possono tradursi in sanzioni amministrative importanti, in segnalazioni agli organi di controllo e in difficoltà concrete nel ricostruire i movimenti di denaro in sede fiscale o bancaria.

Limiti di importo e collegamento alle soglie antiriciclaggio

Dal punto di vista giuridico non esiste un tetto assoluto oltre il quale l’assegno bancario venga vietato in quanto tale, tuttavia il suo utilizzo è fortemente condizionato dalle soglie fissate dalla normativa antiriciclaggio per il trasferimento di denaro tra soggetti diversi, soglie che costituiscono il discrimine tra operazioni consentite e condotte passibili di sanzione.

La logica di fondo è che oltre una certa cifra il trasferimento di denaro non può più avvenire in forme che rendano difficile identificare chi effettivamente paga e chi incassa: l’assegno rimane ammesso, ma deve assumere caratteristiche tali da garantire la tracciabilità dell’operazione, in particolare attraverso l’intestazione nominativa e la clausola di non trasferibilità che impedisce la circolazione del titolo tramite semplici girate successive.

Nella pratica, per chi opera nel quotidiano, questo significa che per importi rilevanti l’assegno può continuare a essere utilizzato, ma solo se è nominativo, non trasferibile e coerente con il rapporto sottostante che si intende regolare, ad esempio un corrispettivo per una compravendita, il saldo di una fornitura, il pagamento di un servizio professionale documentato da fattura.

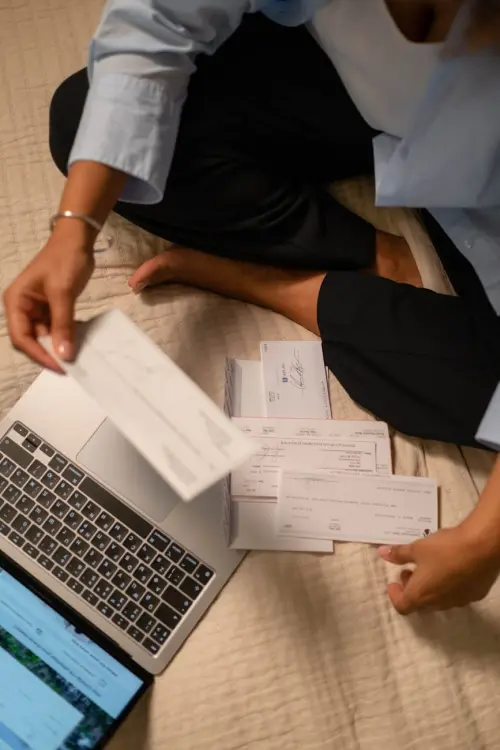

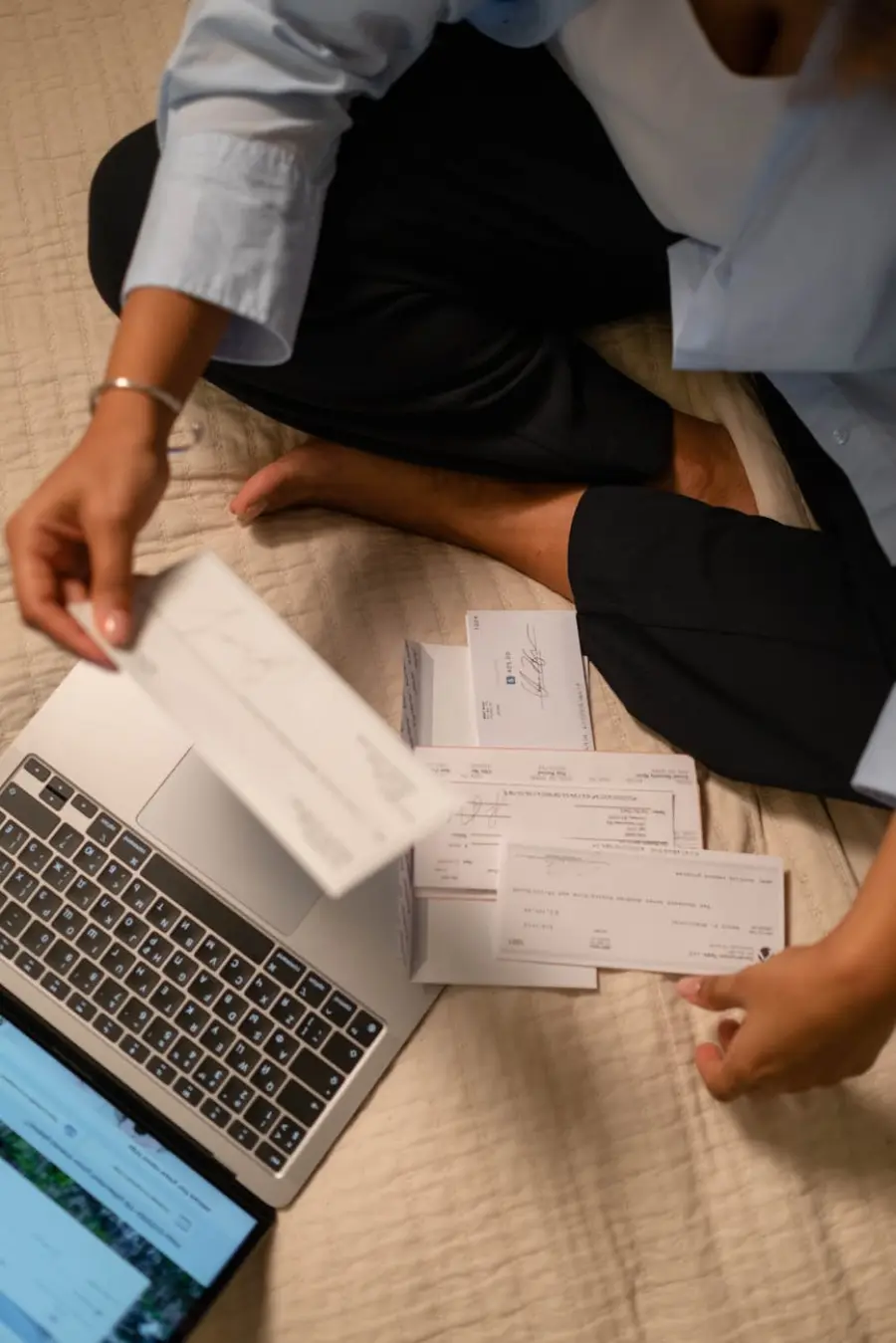

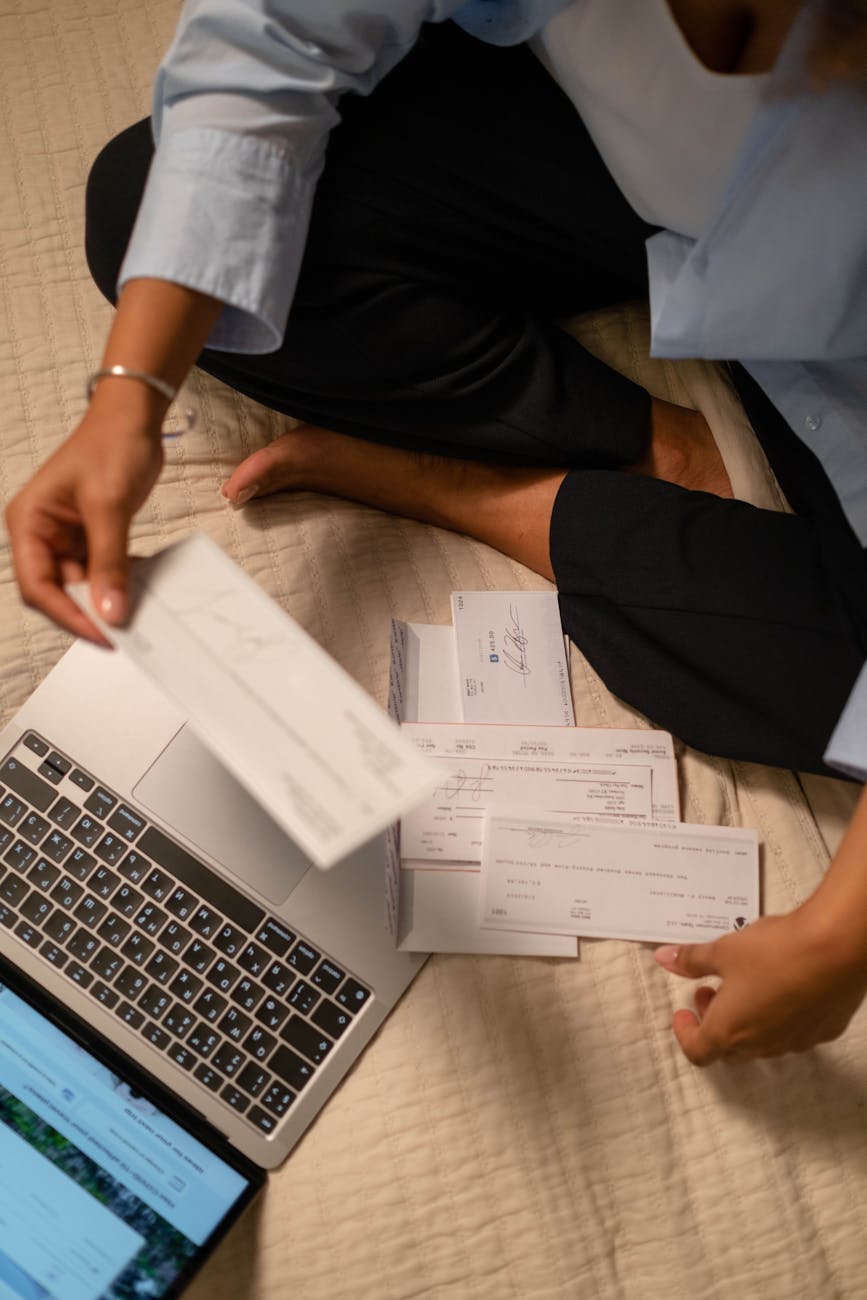

Assegni non trasferibili, assegni trasferibili e implicazioni pratiche

La distinzione centrale che condiziona l’applicazione delle regole antiriciclaggio è quella tra assegno non trasferibile e assegno trasferibile, perché da questa dipende la maggiore o minore trasparenza della circolazione del titolo, e quindi la capacità delle autorità di ricostruire il flusso del denaro nel caso in cui l’operazione venga sottoposta a verifica.

Assegno bancario non trasferibile

L’assegno non trasferibile è il titolo sul quale compare espressamente la dicitura “non trasferibile”, di solito prestampata dalla banca direttamente sui moduli; può essere incassato esclusivamente dal soggetto indicato come beneficiario o versato sul suo conto, e le eventuali girate verso l’intermediario hanno la sola funzione di autorizzare la banca all’incasso, senza consentire il trasferimento del diritto a un ulteriore soggetto.

Assegno trasferibile o al portatore

L’assegno trasferibile, talvolta ancora definito al portatore a seconda delle prassi e dell’impostazione del modulo, è l’assegno privo della clausola di non trasferibilità e, proprio per questo, può circolare mediante girata, passando di mano più volte prima dell’incasso, circostanza che rende molto più complesso, se non impossibile, identificare il percettore finale delle somme movimentate.

È esattamente questa circolazione incontrollata che il legislatore intende limitare: per importi pari o superiori alla soglia antiriciclaggio in vigore, la regola diventa che gli assegni debbano essere sempre non trasferibili, mentre l’uso di assegni trasferibili si riduce a una casistica residuale su importi contenuti, spesso legata a rapporti personali e comunque sottoposta a prassi bancarie sempre più restrittive.

Tracciabilità, ruoli e responsabilità dei soggetti coinvolti

L’assegno bancario, a differenza del contante, lascia inevitabilmente dietro di sé una traccia, perché per essere emesso richiede la presenza di un conto corrente, l’utilizzo di moduli numerati e l’intervento diretto della banca in fase di pagamento o di accredito, e questa struttura fa sì che tutti gli attori coinvolti abbiano specifiche responsabilità nella corretta applicazione delle regole antiriciclaggio.

Responsabilità di chi emette l’assegno

Il traente, ossia il soggetto che firma l’assegno e dispone il pagamento, è tenuto per primo a rispettare i vincoli di legge, compilando correttamente il titolo, indicando il beneficiario, riportando l’importo in cifre e in lettere e, soprattutto, utilizzando la clausola di non trasferibilità quando la natura o l’entità dell’operazione lo richiedono, poiché non è ammesso “spezzare” artificiosamente un pagamento in più assegni minori per aggirare le soglie.

Ruolo del beneficiario e dell’intermediario

Il beneficiario non sostiene il peso principale degli adempimenti formali, ma nel momento in cui accetta modalità di pagamento palesemente incoerenti con la normativa, soprattutto in presenza di operatività frequente o professionale, finisce per esporsi a possibili contestazioni in sede fiscale o nei confronti degli organi di vigilanza, che possono leggere tali comportamenti come indizi di irregolarità più ampie.

La banca, a sua volta, non è un mero esecutore tecnico: è tenuta a controllare la regolarità formale dei titoli in emissione e in incasso, a identificare i clienti secondo gli obblighi di adeguata verifica e a segnalare le operazioni che, per struttura, importo o ricorrenza, appaiano incoerenti con il profilo dichiarato del cliente o prive di giustificazioni plausibili rispetto al quadro complessivo dei suoi movimenti.

Conseguenze e rischi quando si superano i limiti

L’uso improprio dell’assegno non si traduce soltanto nel rischio di un richiamo da parte della banca, perché le violazioni delle regole sulla non trasferibilità, sul frazionamento dei pagamenti e sulla tracciabilità comportano principalmente sanzioni amministrative pecuniarie, ma possono anche innescare approfondimenti fiscali e, nei casi più gravi, accertamenti con profili penali legati ad altre condotte.

Sanzioni amministrative e violazioni antiriciclaggio

Quando un assegno viene emesso in forma trasferibile nonostante la normativa richieda che sia non trasferibile, l’operazione, una volta rilevata, può dar luogo a sanzioni a carico del soggetto che ha emesso il titolo, con importi proporzionati alla somma trasferita; un analogo rischio si presenta in presenza di pagamenti artificiosamente frammentati, nei quali più assegni di importo ridotto sostituiscono un unico pagamento superiore alla soglia.

Segnalazioni, verifiche fiscali e profili reputazionali

Al di là della sanzione in sé, operazioni incoerenti per importo, frequenza o modalità possono essere oggetto di segnalazione alle autorità competenti come operazioni sospette, con conseguenti approfondimenti sui rapporti del cliente; parallelamente, in un contesto imprenditoriale, un uso disordinato degli assegni rende più difficoltosa la ricostruzione dei flussi in caso di verifica fiscale, alimentando sospetti su ricavi non dichiarati, costi fittizi o passaggi di denaro non giustificati.

A questo si aggiungono i rischi “tradizionali” legati all’assegno, come l’emissione senza provvista con conseguente protesto, l’iscrizione in appositi registri e le ripercussioni sul merito creditizio del soggetto, elementi che possono incidere in modo significativo sia sui rapporti con il sistema bancario sia sull’affidabilità percepita da fornitori e controparti commerciali.

Come utilizzare l’assegno in modo prudente e conforme

In un sistema dei pagamenti sempre più orientato a strumenti digitali, l’assegno conserva una sua utilità in situazioni circoscritte, ma per evitare problemi è opportuno adottare alcune accortezze di base, trattandolo come uno strumento da usare con moderazione, consapevolezza delle regole e coerenza con l’impianto documentale che sorregge ogni transazione economica significativa.

Scelta dello strumento e coerenza documentale

Per importi rilevanti, in particolare in ambito professionale o d’impresa, ha senso privilegiare assegni nominativi non trasferibili solo quando vi sia un motivo concreto per preferirli al bonifico o all’assegno circolare, avendo cura di allineare sempre l’operazione ad un contratto, una fattura o una ricevuta che ne motivi la causale; ogni pagamento dovrebbe essere facilmente ricondotto a un rapporto giuridico e fiscale chiaro, in modo che, a distanza di tempo, la ricostruzione dei flussi non sollevi dubbi.

Dialogo con consulente e banca

Nelle operazioni straordinarie o in presenza di flussi ripetitivi di importo consistente, è opportuno confrontarsi prima con il proprio consulente fiscale o legale e con l’istituto di credito, verificando se l’assegno sia davvero lo strumento più opportuno, se l’importo e la struttura del pagamento siano compatibili con il profilo del cliente e quali controlli aggiuntivi l’intermediario preveda in presenza di determinate soglie o di determinate tipologie di transazione.

In questo modo, l’assegno bancario può continuare a essere utilizzato come uno strumento di regolamento puntuale, soprattutto in quelle situazioni in cui il titolo fisico mantiene un valore simbolico o operativo, senza trasformarsi in un punto debole sotto il profilo della compliance, della trasparenza verso il Fisco e della reputazione finanziaria di chi lo emette e di chi lo incassa.

Autrice di articoli per blog, laureata in Psicologia con la passione per la scrittura e le guide How to